和單雙

你的位置:時時彩app官方網站下載 > 和單雙 > 時時彩app下載 2025年國內乘用車增長2.3%,新動力浸透率達53.9%

時時彩app下載 2025年國內乘用車增長2.3%,新動力浸透率達53.9%

發布日期:2026-02-19 15:34 點擊次數:145

導語

時隔 8 年,乘用車零賣銷量再次進步 2300 萬輛,自主份額也加多至 65%。

作家丨康 琴

責編丨楊 晶

{jz:field.toptypename/}裁剪丨陳心南

2025 年已悄然落下帷幕。

回望剛剛疇前的 2025 年,在以舊換新和報廢更新計策的任性鼓舞下,除 1 月受春節假期影響且同期基數較高而走跌以外,2 月至 6 月國內乘用車新車阛阓的終局零賣均竣事兩位數的增幅。

僅僅跟著 6 月重慶、沈陽、鄭州和洛陽等地倏得暫停以舊換新補貼,因資金耗盡過快,下半年越來越多省市也初始收緊或暫停補貼計策,藍本在計策刺激下走勢強盛的阛阓增速逐漸放緩,7 月至 9 月的增幅分別收于 6.9%、5.9% 和 6.4%,10 月起更是出現糾合的走跌,何況由于同期基數的束縛加多,同比跌幅還進一步擴大。

1 月 9 日,乘聯會公布的數據暴露,2025 年國內共售放洋產狹義乘用車新車 2374.4 萬輛,同比增長 3.8%,其中 12 月同比下降 14.0% 至 226.1 萬輛。

天然,四季度均為負增長,但在補貼計策的鼓舞下,5 月至 9 月的零賣銷量糾合 5 個月創下同期歷史新高,因此 2025 年景為我國國產乘用車新車歷史上第三個年銷進步 2300 萬輛的年份,另兩者分別是 2016 年的 2320.9 萬輛和 2017 年的 2378.0 萬輛。

比亞迪禎祥把持車企冠亞軍

與此同期,得益于國內零賣阛阓的沖高,加上越來越多國內車企在國際阛阓束縛彭脹,2025 年國產狹義乘用車的批發銷量更是以 2955.4 萬輛刷新有史以來的最高記錄,同比增長 8.8%。

其中,舊年國產乘用車的出口量同比增長 19.7% 至 573.9 萬輛,亦是國產乘用車出口阛阓史上的最好成績,其中約 491 萬輛是自主品牌。

執行上,不僅是出口,零賣和批發阛阓的走高也主如果依靠自主車企。

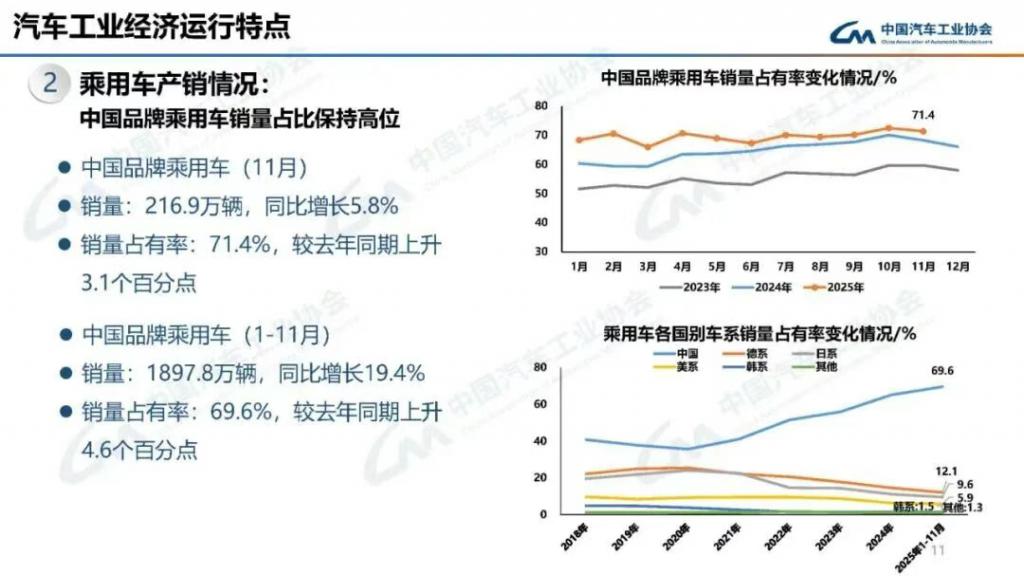

乘聯會的數據暴露,繼 2023 年占比初次過半達到 51.9% 之后,2024 年自主陣營在零賣阛阓的份額不竭加多至 60.5%,2025 年進一步進步至 65%,同比加多 4.8 個百分點。

批發層面,乘聯會雖未公布具體數字,但參收用汽協含微面的數據,2025 年前 11 個月自主品牌在其中的份額已達到 69.6%,由此推算全年不詳率也會達到 70% 傍邊。

這意味著,2025 年自主在零賣和批發阛阓中的份額雙雙進步 65%。

與之相呼應的是,以比亞迪、禎緩和奇瑞等為代表的頭部自主車企在零賣和批發阛阓的銷量和名次齊得回了相配亮眼的成績。

比如,在 2025 年車企零賣十強榜中,比亞迪和禎祥汽車分別以 348.5 萬輛和 260.6 萬輛糾合第二年占據著冠亞軍之位。

由于國內阛阓競爭熱烈,2025 年比亞迪的銷量有所減少,但它依舊是連年來國內唯獨一家年銷量進步 300 萬輛的車企。禎祥的增幅能達到 46.9%,應該主如果依靠旗下禎祥星河品牌銷量的大漲,2025 年僅該品牌在國內就售出進步 100 萬輛,是舊年同期的 1.5 倍以上。

2025 年長安汽車在國內賣出 140.1 萬輛,奇瑞也有 134.8 萬輛,兩者分筆名遞次 4 和第 5。舊年上汽通用五菱的零賣銷量增長 7.0% 至 87.8 萬輛,時隔一年長城汽車以 69.9 萬輛也再次置身十強榜單。

而在批發榜單中,比亞迪、禎祥、奇瑞和長安占據著四強的席位,不僅比亞迪再編削高至 454.5 萬輛,時時彩禎祥初次跨過 300 萬輛的門檻,奇瑞和長安也分別得回 269.8 萬輛和 179.6 萬輛的最好年度進展。

不僅上述四者,依托出口,2025 年長城汽車獲利 114.2 萬輛的新高,時隔三年上汽通用五菱再次進步百萬輛達到 110.8 萬輛,上汽乘用車亦依靠 88.7 萬輛又一次置身批發榜單的十強。

至于外資陣營,盡管南北公共、一汽豐田和廣汽豐田仍置身零賣十強榜單,但兩家公共的同比均為負數,杰出是南公共的跌幅達到 11.4%。在批發榜單中,更是僅剩南北公共和特斯拉上榜,何況三者同比均有不同進度的下降,其中因國內零賣和出口量雙雙減少,2025 年特斯拉出現國產以來的初次負增長。

2025 年新動力零賣浸透率達 53.9%

自主車企之是以能在零賣、批發乃至出口層面同期得回出色的進展,主如果得益于在勢頭強盛的新動力阛阓占有較大的比重,而舊年新動力的零賣和批發銷量雙雙創下歷史新高。

憑據乘聯會的統計,2025 年自主品牌在新動力零賣阛阓中的份額仍穩居 90% 傍邊。

家喻戶曉,在以舊換新和報廢更新計策的刺激下,2025 年 3 月起新動力在國內零賣阛阓中的浸透率就進步 50%,11 月和 12 月更是分別達到 59.3% 和 59.1%,全年也初次過半加多至 53.9%。這就額外于自主僅在新動力阛阓的銷量就已接近合座阛阓總量的一半。

從新動力阛阓本身來看,2025 年該阛阓的零賣總銷量為 1280.9 萬輛,同比增長 17.6%。

就細分限度來看,7 月初始插混銷量糾合半年走跌,下半年增程式也僅在 8 月和 12 月正增長,但得益于上半年創造的廣大上風,2025 年全年這兩者仍分別增長 8.8% 和 6.0%,純電在國內的增幅則不竭高達 24.4%。

值得一提的是,天然舊年下半年插混和增程式的走勢昭著落伍于純電,但是因 2026 年新動力購置稅優惠計策從“免征”調動為“減半征收”,執行上 7 月起這兩者的銷量齊在逐月加多,比如插混 7 月的銷量僅為 27.8 萬輛,8 月起卻齊踏委果 30 萬輛以上,其中 12 月更是加多至 41.0 萬輛,增程式也在 12 月創下 14.5 萬輛的單月新高。

純電的銷量亦是居高不下,舊年 9 月至 11 月分別達到 82.6 萬輛、81.2 萬輛和 82.7 萬年,12 月略有減少可也有 78.2 萬輛。

依靠國內零賣和出口的雙重加抓,2025 年新動力批發銷量也同比增長 25.2% 至 1531.9 萬輛,在合座阛阓中的浸透率為 51.8%。

在新動力不竭高速增長的同期,國產燃油車銷量則抓續走跌。以零賣銷量為例,2019 年至 2023 年國內傳統燃油車的銷量遞次分別為 1968 萬輛、1818 萬輛、1716 萬輛、1487 萬輛,2024 年約為 1200 萬輛,2025 年進一步減少至 1094 萬輛,本年其年銷量不詳率只可收于 1000 萬輛傍邊。

再從以車體態式永別的三大細分限度來看,跟著合座阛阓跌幅的擴大,12 月轎車、SUV 和 MPV 的零賣銷量分別下降 15.1%、12.6% 和 20.0%,因此 2025 年前兩者的增幅分別收窄至 3.1% 和 5.0%,MPV 的同比則是徑直由正轉負,下降 2.3%。

2025 年仍是適度,關于剛剛初始的 2026 年,由于新動力購置稅優惠計策和以舊換新計策同期有較大的調動,優惠力度大大減少,價錢戰惟恐也會不竭延續,這將又是充滿挑戰的一年。

康琴

只思跨過山和大海

上一篇:沒有了

備案號:

備案號: